Imagen generada con IA.

Desde el año 2022, cuando empezaron a aparecer en Venezuela empresas de Servicio de Tecnología Financiera (fintech), en las que a través de una aplicación móvil que opera bajo la premisa de «compre ahora y pague después», las personas pueden adquirir productos y servicios por medio de cuotas hasta que se cumpla un plazo, los comercios afiliados han logrado una rotación de su mercancía, incrementaron el número de visitas a sus tiendas físicas y comenzaron a registrar hasta más del 80% de aumento de sus ventas con ayuda de este modelo financiero.

En 2022, según un artículo publicado en la página web del periódico La República de Colombia, en Venezuela el número de startups (empresa emergente) de este tipo, eran 15, pero desde entonces han proliferado estas aplicaciones e incluso hay comercios que se han replanteado su estrategia de ventas, y hasta han desarrollado tecnología, creado planes de financiamiento propios para lograr saldos positivos o flujo de caja continuo.

«Aplicaciones de compra se han convertido en un salvavidas para los empresarios, pero también para los consumidores, que tras tener salarios precarios con ellas han podido acceder a segmentos de mercados nuevos», así lo indicó el economista Aarón Olmos, profesor de posgrado del IESA y experto en economía digital.

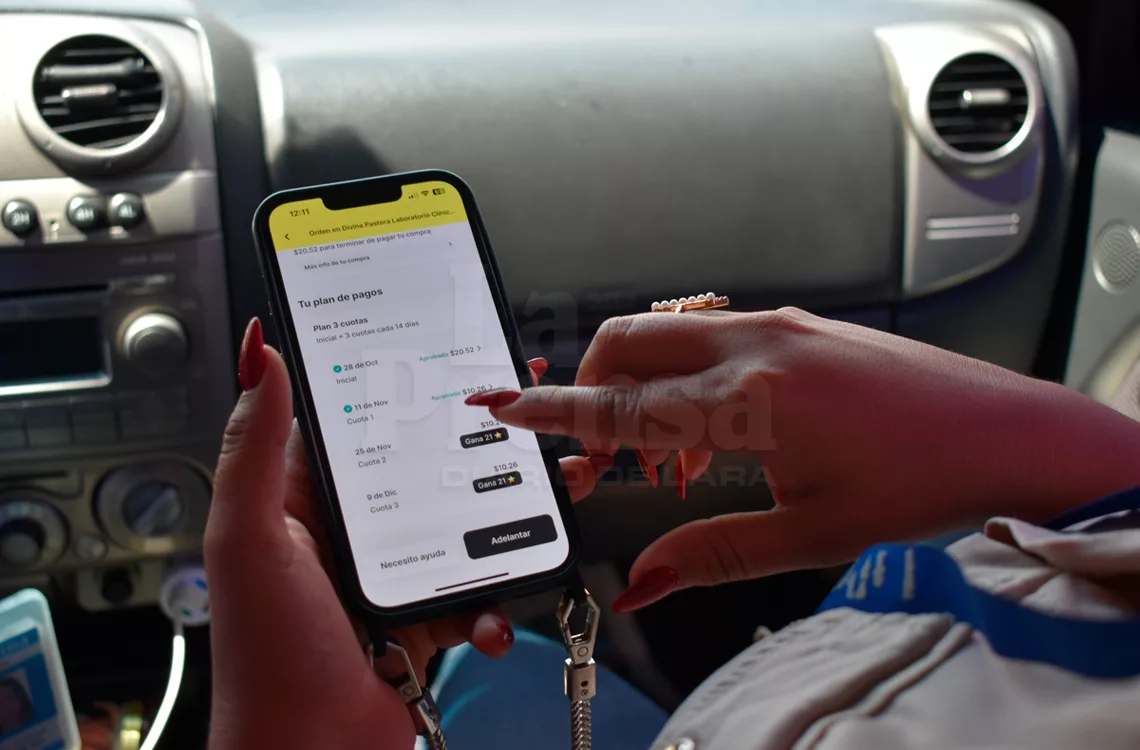

Estas plataformas no dan créditos bancarios, el financiamiento del precio del producto lo otorga el comercio afiliado. Por ejemplo, las personas que utilizan la aplicación más recurrente en Venezuela, que hasta el mes de octubre tenía más de ocho millones de usuarios, el pago de un producto lo hace dando una inicial del 40 o 50% de su valor, y después queda pagando por lo general tres cuotas, que deben ser canceladas en su totalidad en un tiempo aproximado de mes y medio. Los pagos se hacen en bolívares. Si el usuario se retrasa, la app asume la cancelación del dinero al comercio y penaliza al usuario moroso con una multa.

Pero según datos de Olmos, este año esta compañía registraba una morosidad menor al 1%, eso quiere decir que los venezolanos no sólo son responsables con sus deudas, sino que valoran estos modelos de negocios que les han permitido ampliar sus opciones de pago.

«Cada día las personas acceden más a estas aplicaciones de compra, no sólo por el bajo poder adquisitivo que tiene buena parte del país, sino por la ausencia de medios financieros a través de la banca. Estas opciones vienen a llenar un vacío que deja la banca tradicional, porque antes la gente a través de las tarjetas de crédito podía comprar carros, muebles, línea blanca y desde 2019, no tuvo más acceso a créditos de consumo por decisión del Ejecutivo nacional, que limitó una de las funciones esenciales de la banca», explicó.

Desde hace seis años, en Venezuela opera una medida del Banco Central de Venezuela (BCV), de alto encaje legal. Eso quiere decir, que los bancos están obligados a mantener un porcentaje muy elevado de sus depósitos en las bóvedas del ente emisor. El país tiene un encaje legal del 73% desde 2022, es el más elevado de Latinoamérica. Eso representa que si una entidad financiera recibe 100 bolívares de depósito, 73 bolívares deben ser inmovilizados y sólo tiene capacidad para prestar 23 bolívares.

Eso ha hecho que las tarjetas de crédito queden sólo como un recuerdo y aunque algunos bancos mantienen estas tarjetas para ciertos clientes, los montos que otorgan son irrisorios ante la elevada inflación que registra el país.

En el mes de octubre, según reportó el portal web Banca y Negocios, que registra información de la consultora Aristimuño Herrera & Asociados, la cartera de crédito venezolana cerró en 2.854,3 millones de dólares, creció 5% en comparación con el mes de septiembre. Pero estos créditos, en su mayoría se dirigen a industrias de alimentos, farmacéuticas y para el sector agricultura.

Según Miguel Rojas, presidente encargado del Colegio de Economistas del estado Lara, las fintech en Venezuela han superado en financiamiento al monto que registra la cartera de crédito bancario. La principal aplicación de este tipo en Venezuela en octubre registró en transacciones más de 300 millones de dólares, lo que representa el 3,5% del Producto Interno Bruto (PIB) del país, según el portal Finanzas Digital.

El economista, Aarón Olmos, asegura que aquellas tiendas que se han afiliado y han colocado algún aviso publicitario de estas aplicaciones, automáticamente comienzan a registrar un incremento de ventas entre 15 o 20%, solamente el anuncio activa el interés de las personas de visitar el negocio y comenzar a ver los productos disponibles con este sistema de pago a plazos.

La gente puede pagar desde equipos tecnológicos, electrodomésticos, ropa, calzado, exámenes de laboratorio, servicios de salud, cursos, diplomados o estudios universitarios, comprar en ópticas, adquirir repuestos para vehículos, pagar una entrada de un cine, pagar el toldo en una playa, pintar su casa, hacer mercado o incluso comer en un restaurant.

«Estas aplicaciones de pago no solamente le dan a la población la posibilidad de ampliar sus opciones de pago, sino también acceder a segmentos de mercados a los que antes no podía, porque su salario es muy limitado, porque con lo que gana no puede cubrir ni siquiera sus requerimientos fundamentales. Sin lugar a dudas, ha sido un aliciente para las personas», refirió Olmos, experto y profesor en economía digital.

«Nadie en este país va a vender para perder», opina Miguel Rojas, economista al indicar que en Venezuela se están registrando microdevaluaciones del bolívar con respeto al dólar al oficial de aproximadamente 1% diario. Entonces los comerciantes que se afilian a estas aplicaciones de pago, tienen que observar el comportamiento de la inflación y ajustar sus precios al plazo en el que los consumidores pueden pagar todas las cuotas de un producto. Esto lo hacen para minimizar los riesgos de rentabilidad.

«Si bien, los pagos son en bolívares, los empresarios pueden sacrificar de repente un poquito de rentabilidad, pero eso lo compensan con mayor volumen de venta, entonces tienen una rotación continua del producto», argumentó.

Sostiene que las personas jurídicas deben tener una proyección de cuál debería ser el precio del dólar oficial al finalizar el año, para ir analizando cuál debería ser el precio ideal de los productos que ofertan.

Liuba Malpica, economista y docente de la UCLA, recomienda a los consumidores utilizar estas aplicaciones de pago con conciencia, porque endeudarse no es malo siempre que haya una planificación financiera y se tenga capacidad para pagar los plazos en la fecha estipulada, sin comprometer recursos que se tienen para cubrir necesidades esenciales, como alimentación, salud, educación, etc.

«Son herramientas que te permiten solventar una emergencia con las que se puede hasta invertir, porque si la gente compra un electrodoméstico, ante una necesidad luego lo puede vender, son una manera de resguardar el valor del dinero en escenarios de alta inflación. Pero es muy importante que las personas tengan la capacidad económica de poder honrar esa deuda», expresó.

En los meses de noviembre y diciembre, en que las personas suelen tener mayor capacidad de compra, por el pago de los aguinaldos o prestaciones sociales, los economistas recomiendan sacar muy bien las cuentas antes de comenzar a endeudarse, considerando que enero siempre es un mes donde el presupuesto familiar suele estar más ajustado, luego de los gastos de las celebraciones navideñas. Lo que sugieren es usar estas aplicaciones para adquirir productos que no pierdan valor.

Los CEO de estas startups han manifestado que los niveles de morosidad son muy bajos. Eso quiere decir que los venezolanos valoran realmente estos modelos de negocio, porque les permite acceder a productos y servicios que con el salario que perciben semanal o cada 15 días no podrían.

Además hay un interés adicional, si las personas pagan al día o incluso antes, el incentivo que tienen es que pueden aumentar sus puntos y el monto de su financiamiento. Hay usuarios que han logrado un financiamiento hasta de 900 dólares a través de estas aplicaciones.

En el Quinto Congreso Venezolano de Psicología que se está realizando en Lara, profesionales exhortan…

El autorretrato de 1940 llamado El sueño (La cama) de Frida Kahlo se subastará en…

La FIFA sorteó en Suiza los cruces de los repechajes europeos e intercontinentales que definirán,…

Tirar basura a ríos ha sido aprobado como un nuevo delito dentro del código penal…

Lady Di, con su icónico "vestido de la venganza", ha sido inmortalizada en una figura…

Desborde incesante de aguas blancas en la Carrera 21 de Barquisimeto, causado por una tubería…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}